メルペイは株式会社マネーフォワード(以下、マネーフォワード)と共同で、小学生から高校生までの児童・生徒とその保護者・教育関係者に向けた金融教育イベント「親子で金融教育を考えよう!夏休みマネーアカデミー」を8月26日から28日の3日間、オンラインにて開催しました。

メルペイは誰もが適切にさまざまな金融サービスを選択し利用できる環境づくりを通じて、安心・安全なキャッシュレス社会を創っていきたいと考えています。また、マネーフォワードは「お金を前へ。人生をもっと前へ。」というミッションを掲げ、世の中からお金に関する課題や悩みをなくすことを目指しています。

保護者や教育関係者をサポートし、日本の将来を担う子どもたちにモノやお金の価値について知ってもらうことで、共により良い未来を考えるきっかけを提供すべく、初日の26日には保護者と教育関係者を対象に、金融庁と株式会社リクルートからゲストを招いた基調講演とパネルディスカッションを、27日と28日はメルペイとマネーフォワードがそれぞれ小学生から高校生向けに金融教育ワークショップを行ないました。

亀本 金融庁総合政策局総合政策課総合政策管理官による基調講演

亀本 金融庁総合政策局総合政策課総合政策管理官による基調講演

初日のイベントには60名以上の保護者や教育関係者に参加いただきました。

冒頭で、亀本雅史 金融庁総合政策局総合政策課総合政策管理官より「金融庁における金融教育の取組について」と題した基調講演を行っていただき、生きていくうえで必要な金融に関するリテラシーとして「家計管理」「生活設計」「金融商品の選択・金融経済の理解」「外部知見の活用」4つの要素があることや、ライフスタイルの多様化に伴い、自分の生き方にあわせてお金の管理をしていく時代であること、民間企業など外部との連携の必要性や期待感についてなどをお話いただきました。

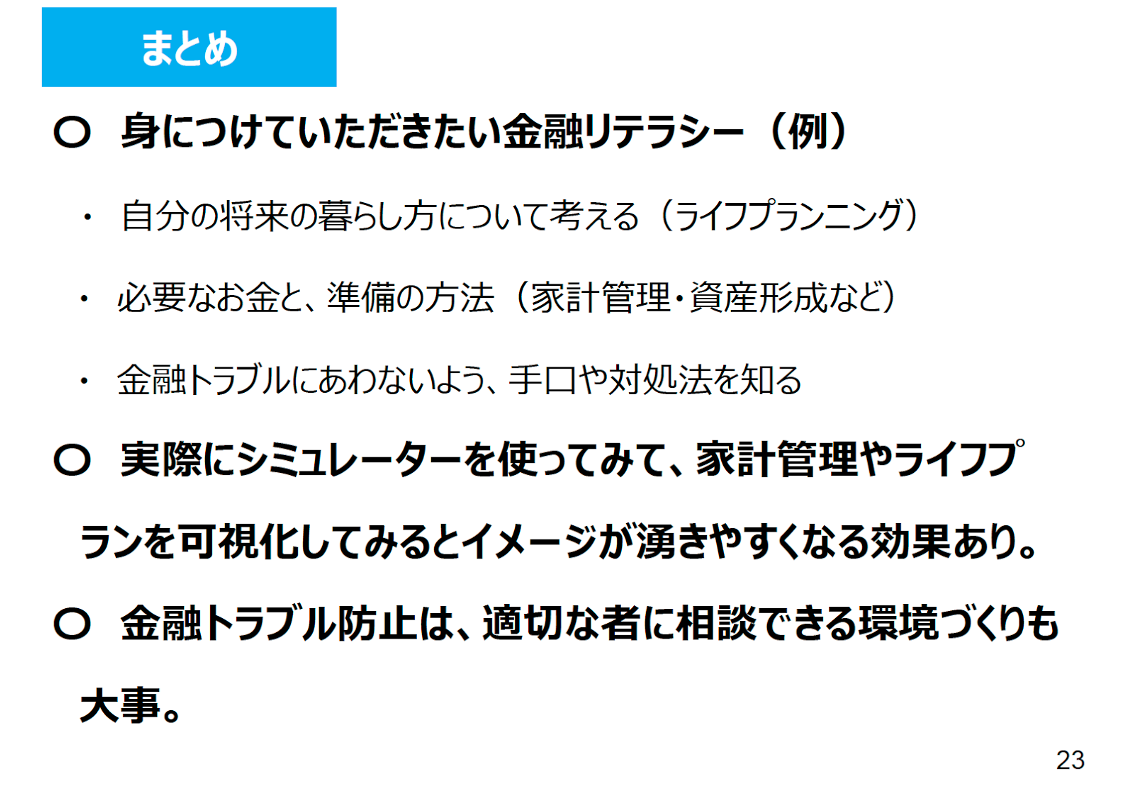

基調講演のまとめスライド

基調講演のまとめスライド

⾦融庁では⾼校向けの⾦融経済教育指導教材や家計管理・ライフプランシミュレーターを公表されており、どなたでもお使いいただけることや、⾦融経済教育推進会議による大学生・社会人向けの講座についてもご紹介いただきました。

基調講演に続いて行われたパネルディスカッションは「『生きる力』を育てるお金の学び方」をメインテーマとし、株式会社マネーフォワード 執行役員 CoPA Fintech研究所長 瀧俊雄氏をファシリテーターに、株式会社リクルート スタディサプリ教育AI研究所所長の小宮山利恵子氏、メルカリ 執行役員 VP of Public Policyの吉川 徳明とで行いました。

3つのテーマについて話された内容についてご紹介します。

テーマ① これからを生きるために必要な「金融教育」とは

小宮山> 日本人はお金が何者かを考えるきっかけが少なく、お金について「悪」の気持ち・マインドが強いのではないか。フィンランドの小学校ではアントレプレナーシップの一環として金融教育が行われている。その際に、家から買い物のレシートを学校に持ってきてもらう。レシートに書かれている税金や様々な情報を学ぶことで、税金の使われ方やなぜその金額なのかといった話題にも広げられる。このように身近なところからやってみる方法があるのではないか。

吉川> お金や経済について他人に判断をあずけないことが大事なのではないか。その一方で自分でなんでもやろうとしないことも必要。経済や金融的に頼れる支援や制度があるにも関わらず、自分だけでなんとかしようと考えてしまう。金融や経済で困っていると恥ずかしいもののように考えてしまいがちだが、使ってよいものがあるという感覚をつけることが大切なのではないか。

瀧> 世の中には助けを求めたらできることがあるということを知ってもらう必要がある。金融経済教育推進会議の「金融リテラシー・マップ」では「自立」について書かれている。ケースワーカーなどいろいろな方の話を聞くと、「自立」は全部自分で行うことではなく、「依存することを理解する」「依存ができて初めて自立することができる」と仰る方がいる。依存の相手は周囲かもしれないし自治体や政府かもしれないが、いろいろなものを頼れるまたは頼ることをお願いできることが自立につながっているのではないか。

テーマ② 「働くこと」と「お金」

小宮山> 人生100年時代と言われているが、その一方で企業の寿命は23,4年しかない。そのため終身雇用がなくなりつつある。これまで1ヶ所からしか収入を得ていなかったが、複数から得るようになるため、ポートフォリオという考え方もでてくる。どこからどのお金をもらってどう投資・貯蓄をしていくか複雑になっていくのではないか。そのためお金の教育が更に必要になるのではないか。

吉川> 働き始めた20代の頃に想定していた価値観と全く異なる働き方をしている。

これを学べばいいと自分なりに理解しても、数年単位で変わっていく。自分自身の仕事、収入を得る方法も変わっていくということを知ることが必要。それを理解するためには、いろいろな大人を見ることが大事。そのため、自分の子どもにはいろいろな人に会わせている。そういう機会を提供できると良いと思っている。

瀧> 子どもにとっては保育園や学校の先生、自分の親と友だちの親くらいしか大人のサンプルが少ない。世の中にはいろいろな人がいる。そのサンプルをいろいろ浴びせることが必要。民間が寄与できるのはそういった点なのではないか。

テーマ③ 家庭や学校現場で今日からできる「金融教育」

瀧> 今年の4月からの成年年齢の引き下げや高校家庭科での投資信託について話題になっている。先生方へのヒアリングなども行ったが、自分達が教えていいのだろうかと不安に思われている方もいる。教育の現場が自分ですべてアラカルト的に頼むのではなく、定食的に選択可能なものを提示し、教育の現場にいかにフェアな形でお伝えできるかが重要なのではないか。家庭では「お小遣い」が重要なテーマだと思う。家庭によって年功序列や時給制など分かれているようだが、大切なのはお小遣いという制度の有無ではなく、話し合って決めているかということ。親が使い方を決めずに、子どもが自分でお金の使い方を決めるという経験も大事。お小遣いイシューについてはどの家庭でも考えられるため、そのあたりを盛り上げられると良いと考えている。

吉川> メルペイの事業領域に関連するものとして、家庭や学校現場で使っていただける教材があり、キャッシュレスなどのテーマごとにご紹介することはできる。その一方で金融は人が生きていく上での一側面でしかなく、さらに民間が提供するサービスに紐付いているのはごく一部分であり、それだけを学んだとしても劇的に問題が解決するというものではない。企業として提供するときにもサービス宣伝を押し込むことは本質的ではないと理解している。全体の教育プログラムのなかで自社サービスをどう使っていただくかをお伝えしていくことが必要だと考えている。

小宮山> ご家庭では、親御さんたちのマインドセットとお金に関する感度を高めていただくことが一番。そのうえで金融庁やマネーフォワード、メルペイなども提供されているような、お金の教材を調べて試していただけると良いと思う。学校現場では、お金の勉強となるとお金イコール悪といった話になってしまう場合があるが、そうではなく紐付いているものとして考えることが重要。事例として、岐阜県の私立学校ではアントレプレナーシップの一環として、施設内で収穫したブルーベリーをジャムにして販売している。収穫しジャムを製造するコスト、販売コスト、売上と収益を考えることが立派な金融教育となっている。そういうところから始めてもよいのではないか。クラウドファンディングを行っている公立学校もあり、事例などについては教職員支援機構NITSで紹介されている。

パネルディスカッションの後半では、教育関係者や保護者の方から質疑が寄せられ、ご参加いただいた皆さまの金融教育というテーマへの関心が非常に高いことが伺えました。

今後もまた社外の方々と連携したイベントや別の形式での情報発信などを企画していきたいと考えていますので、機会がありましたらご参加いただけますと幸いです。

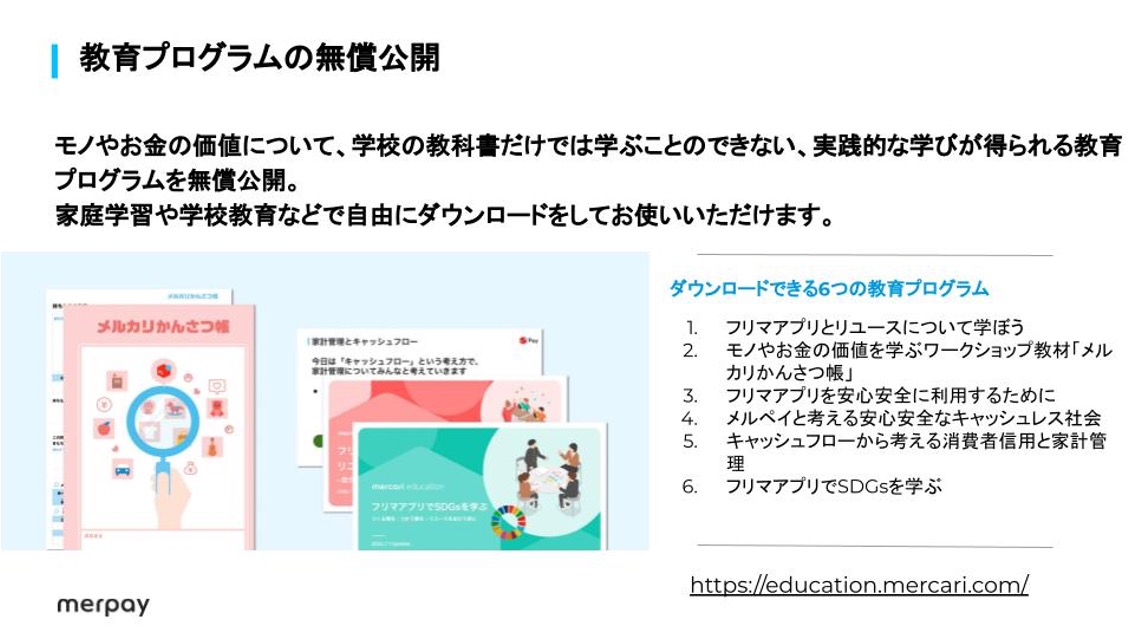

なお、メルカリが公開しているご家庭や学校向けの授業教材や過去の実践事例についてはこちらのページ「mercari education」で公開しています。

ご関心のある方はぜひご活用ください。

(齋藤 良和)